Il rapporto sul mercato europeo delle auto ad alimentazione alternativa di Anfia

Anfia, l’Associazione nazionale filiera industria automobilistica, ha pubblicato il Rapporto trimestrale sull’andamento del mercato europeo delle autovetture ad alimentazione alternativa.

Un documento ricco di informazioni che vi proponiamo in una sintesi focalizzata soprattutto sulle auto a batterie.

Focus vetture alternative Anfia

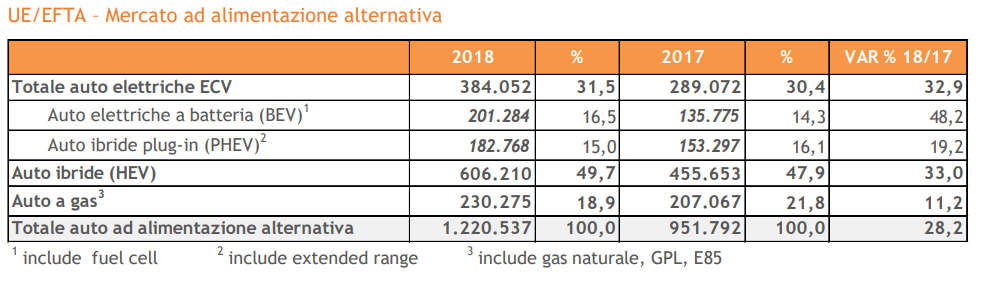

Nel 2018 il mercato UE28/EFTA delle autovetture nuove risulta sostanzialmente invariato (-0,04%) rispetto al 2017, con 15,6 milioni di unità. Continua il trend negativo per il mercato delle auto diesel in calo tendenziale del 18%, pari ad una perdita di 1,24 milioni di unità e una quota di mercato del 36% (era del 44% solo un anno fa). Aumentano invece le vendite di auto a benzina che crescono del 12%, pari a 967mila unità in più rispetto al volume delle vendite del 2017 e conquistano il 56% del mercato. Le vendite di auto ad alimentazione alternativa crescono nell’anno del 28%, pari a circa 269mila unità in più rispetto al 2017, con una quota dell’8% sul totale venduto. Le immatricolazioni 2018 sono di 1,22 milioni di unità, suddivise tra 384.052 auto elettriche, di cui 201.284 a batteria (incluso fuel cell) e 182.768 ibride plug-in (incluso extended range), 606.210 ibride (mild-full) e 230.275 auto a gas (gas naturale, GPL, E85).

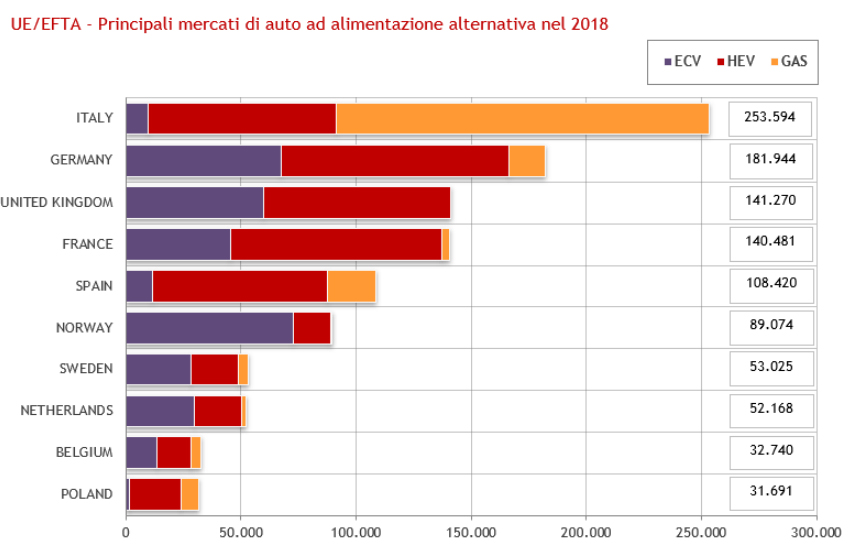

Il grafico seguente riporta la classifica dei primi 10 mercati ad alimentazione alternativa in UE/EFTA. I volumi del mercato dell’Italia, in testa alla classifica, staccano nettamente i paesi che seguono, grazie alle vendite di auto a gas, una prerogativa specificamente italiana. I primi 5 mercati a trazione alternativa dell’UE/EFTA, che rappresentano il 68% del mercato dell’auto ecofriendly, sono: Italia (21% del mercato UE/EFTA), Germania (15%), UK (12%), Francia (11%) e Spagna (9%). Confermato il 2° posto del mercato tedesco, che aveva sorpassato quello inglese e quello francese, già nel 2° trimestre 2018.

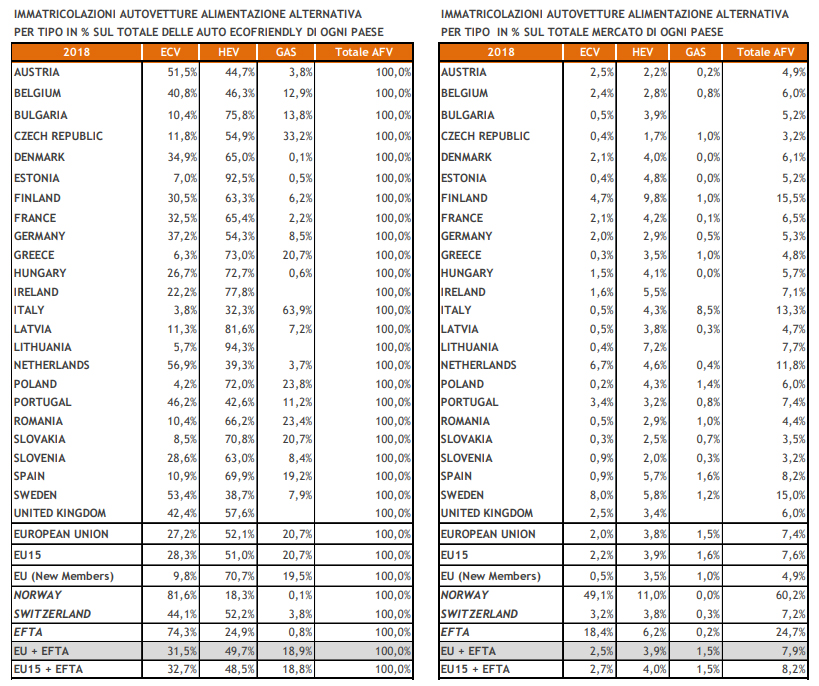

Le vetture elettriche (ECV=BEV+PHEV) sono il 31,5% del mercato delle auto ad alimentazione alternativa, erano il 30,4% nel 2017, grazie ad una crescita dei volumi del 33%. Tra queste, il segmento delle auto BEV vale il 16,5% e supera il segmento delle ibride plug-in (PHEV) con una quota del 15%. In UE/EFTA, nel 2018, 1 auto ogni 40 immatricolate è elettrica (ECV), valore che sale a 1 auto ogni 50 immatricolate se si esclude l’EFTA, dove il rapporto è di 1 auto ECV ogni 5 immatricolate. Il rapporto è di 1 auto ECV ogni 46 vendute in UE15 e 1 ogni 208 immatricolate nell’area dei nuovi Paesi membri. Secondo questo rapporto, il paese leader per quanto riguarda le vendite di auto ricaricabili è la Norvegia (1 auto ogni 2 immatricolate sul mercato totale nazionale), seguita dalla Svezia (1:12), Paesi Bassi (1:15), Finlandia (1:21). A fondo classifica si trovano Polonia (1:402) e Grecia (1:328).

Mercato Auto Elettriche (ECV, include BEV, EREV, FCEV, PHEV)

Nel 2018 sono state immatricolate oltre 384mila nuove auto elettriche o a bassissime emissioni, +33% sul 2017, così ripartite: 201.284 auto puro elettrico (+48%) e 182.768 ibride plug-in (+19%). Il Paese leader del mercato ECV è la Norvegia: 72.689 nuove registrazioni nel 2018, il 19% del mercato europeo ECV e una crescita dei volumi venduti del 17%. Il 49% del mercato auto norvegese è elettrico (ECV): un volume così grande di auto elettriche ha prodotto emissioni medie annue di CO2 delle nuove auto vendute di appena 71 g/km (-11 g/km su gennaio-dicembre 2017). Il 31% delle auto vendute in Norvegia ha zero emissioni, il 12% da 1 a 50 g/km, il 21% da 51 a 110 g/km, il 35% oltre 110. Seguono la Norvegia: Germania, con 67.658 nuove immatricolazioni, una quota sul mercato europeo ECV del 17,6% e una crescita dei volumi del 24%; Regno Unito con 59.947 nuove registrazioni (+21,8%); Francia con 45.623 (+24%); Paesi Bassi con 29.708 (+169%); Svezia con 28.332 (+47%); Belgio con 13.353 (-8%); Spagna con 11.810 (+58,6%); Italia con 9.731 (+99%).

Il mercato europeo (ma non solo) dei veicoli elettrici è dipendente dagli incentivi che richiedono un impegno economico continuo ed oneroso da parte degli Stati. Gli incentivi possono riguardare un contributo all’acquisto (il più determinante) oppure più frequentemente l’esenzione parziale o totale del pagamento delle imposte (imposta di registrazione, tassa di circolazione, imposte sul reddito), che possono riguardare tutta la platea degli acquirenti o le auto aziendali e possono essere modulate in base ai livelli emissivi di CO2/km. Altri importanti fattori nella scelta di acquisto di un veicolo elettrico sono: la distanza da un punto di ricarica, la tipologia del punto di ricarica (stazione, casa, etc), l’infrastruttura di ricarica nei tragitti medio-lunghi, tempo e costo della ricarica, durata delle batterie, autonomia. Il contributo all’acquisto è dunque una leva molto importante. La tendenziale parità tecnologica tra propulsione elettrica e motore termico dovrebbe essere raggiunta nel 2025 e, nel 2030, dovrebbe essere possibile un allineamento dei costi d’acquisto per il cliente finale tra le auto elettriche e altre modalità di propulsione.

Produzione di batterie in UE

Sulla scia dell’accordo di Parigi (COP21), nonché degli obiettivi UE 2020 e UE 2030- 2050, è necessario ridurre in modo significativo le emissioni di CO2 e di gas a effetto serra in un breve lasso di tempo. Le batterie elettriche sono attualmente considerate fondamentali per guidare la transizione verso una società decarbonizzata, mediante l’integrazione di fonti energetiche rinnovabili e pulite (come l’energia eolica e il fotovoltaico) nella rete elettrica e, in particolare, mediante l’elettrificazione dei trasporti. L’UE è senza dubbio il leader globale della transizione low-carbon, ma sul fronte delle batterie e dei sistemi di accumulo, uno dei settori che determineranno il vincitore nella sfida sul mercato dell’automobile, deve sicuramente recuperare il ritardo rispetto ai colossi asiatici e statunitensi (che controllano quasi il 90% del mercato globale).

Per correre ai ripari, è stato istituito presso la Commissione Europea un gruppo di attori istituzionali e industriali per delineare una strategia d’azione comune nel settore delle batterie e dello stoccaggio elettrico. L’European Battery Alliance (EBA). L’obiettivo immediato è quello di creare una catena del valore competitiva in Europa per evitare una dipendenza tecnologica dai concorrenti (Cina e USA) e sfruttare il potenziale di crescita e di investimento nella produzione di batterie. Oltre alla ricerca su elettrochimica migliorata e nuovi materiali per batterie (ad esempio tecnologie avanzate agli ioni di litio, a stato solido e postLi-ion), occorre considerare l’intera catena del valore delle batterie elettriche e l’intero ciclo di vita, dall’accesso alle materie prime, ai materiali avanzati innovativi e alle nanotecnologie per la modellistica, alla produzione, al riciclaggio, alla valutazione e alle competenze ambientali. La copertura della sola domanda dell’UE richiederebbe almeno da 10 a 20 “gigafactories” (impianti di produzione di celle di batteria su larga scala).

Il mercato ad alimentazione alternativa nei Paesi extra-UE

Nel 2018 sono state venduti nel mondo oltre 1,8 milioni di autoveicoli leggeri, di cui 1,15 milioni BEV e 631mila PHEV. La flotta stimata raggiunge i 5 milioni di unità, di cui 3,1 milioni di BEV e 1,84 milioni di PHEV. Una combinazione di nuove normative e preoccupazioni ambientali determinerà una crescita delle vendite globali di EV ad oltre 5 milioni di unità all’anno entro il 2027. La flotta di EV nel 2018 è stimata a livello mondiale a 5 milioni di veicoli e nel 2027 a 31,3 milioni, con un fattore moltiplicatore di 6 (stime e previsioni Fitch Solutions).

Nel 2018, negli Stati Uniti, sono stati immatricolati 672.930 light vehicles (LV) ad alimentazione alternativa (+20%), che valgono il 3,9% del mercato totale LV, di cui: 334.184 elettrici (+71% e una quota del 3,1% sul mercato LV alternativo), pari all’1,9% del mercato totale LV, così ripartito: 208.573 BEV (+104%), 123.243 plug-in ibridi (+35%) e 2.368 fuel cell (+2%). La crescita delle vendite di veicoli leggeri elettrici a batteria è attribuibile quasi interamente a Tesla, che ha venduto oltre 114mila Model 3 nel 2018 (1.000 nel 2017). Su un mercato complessivo di 17,2 milioni di veicoli leggeri, 16,06 milioni avevano un motore a benzina, 496mila un motore diesel e oltre 670 mila un’alimentazione alternativa.

In Cina, nel 2018 sono stati immatricolati 1,05 milioni di new energy vehicle, con un aumento dell’82%, suddivisi in 790mila BEV (+72%) e 260mila PHEV (+140%). La Cina si posiziona al 1° posto nel mondo nella produzione e nella vendita di veicoli elettrici, davanti all’UE/Efta (384mila) e agli Stati Uniti (334mila). Secondo Fitch la flotta EV cinese aumenterà di dieci volte entro il 2027 per raggiungere i 13,4 milioni di veicoli elettrici su una flotta di veicoli passeggeri totale di 432,2 milioni di unità.

Anche l’India sta investendo molto nel settore xEV (veicoli elettrici). Al momento la crescente offerta di veicoli elettrici si rivolge agli enti governativi, le compagnie di noleggio, Uber, Ola e altri servizi pubblici di mobilità elettrica. Sta crescendo il numero di aziende nel settore delle infrastrutture di ricarica, nella produzione di batterie agli ioni di litio e di componenti per veicoli elettrici. Il Governo indiano ha rivisto la quota di BEV venduti entro il 2030, portandola al 30%.