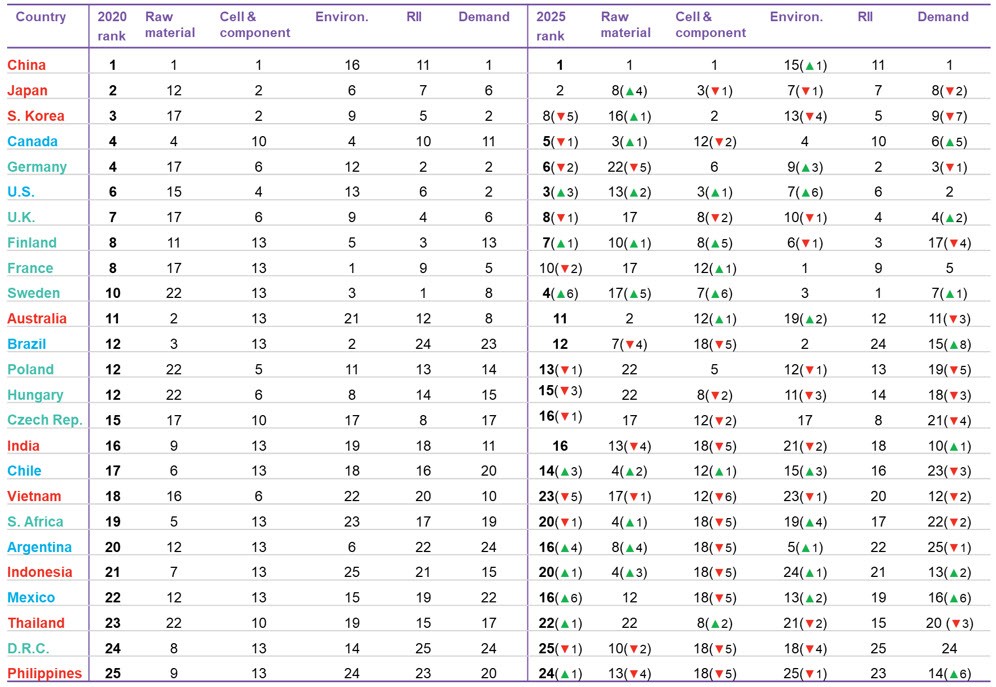

La Cina domina la “Classifica globale della catena di approvvigionamento delle batterie agli ioni di litio” (supply chain) del 2020 stilata da Bloomberg New Energy Finance (BNEF). Dopo aver superato Giappone e Corea, paesi leader per la maggior parte del decennio precedente, la Cina conquista il vertice della graduatoria grazie alla grande domanda interna di batterie (72 GWh) e al controllo dell’80% della raffinazione delle materie prime nel mondo, del 77% della capacità produttiva mondiale di celle e del 60% della manifattura di componentistica.

Nel podio 2020 compaiono altri due paesi asiatici, il Giappone e la Corea del Sud, paesi primari nella produzione di batterie e componenti e con alti punteggi nei parametri ambientali e nel RII (normative, innovazione e infrastrutture), ma con capacità ridotta di raffinazione delle materie prime e di estrazione mineraria rispetto alla Cina.

Quanto all’Europa, la crescita della domanda di veicoli elettrici aumenta la necessità di strutture per la produzione di celle vicine alla produzione automobilistica. Ciò ha portato a un boom di impianti in Europa e al potenziamento della sua catena di approvvigionamento. L’industria in crescita e le forti credenziali ambientali hanno aiutato cinque paesi europei considerati a posizionarsi nella top ten della classifica per il 2020. La migliore in graduatoria è la Germania, 4° a pari merito con il Canada, mentre le altre quattro nazioni del Vecchio Continente chiudono la top ten: Gran Bretagna (7°), Finlandia (8°), Francia (9°) e Svezia (10°). L’Italia non è presente nella classifica BNEF che considera le prime 25 posizioni a livello mondiale.

Secondo James Frith, esperto di energy storage di BNEF, “ci si poteva aspettare il dominio della Cina nel settore, visti i suoi enormi investimenti e le politiche che il paese ha implementato negli ultimi dieci anni. I produttori cinesi, come CATL, dal nulla sono diventati leader mondiali in meno di 10 anni. Il prossimo decennio sarà particolarmente interessante in quanto l’Europa e gli Stati Uniti cercheranno di creare la propria filiera di batterie per sfidare gli operatori storici asiatici. Ma mentre l’Europa sta lanciando iniziative per catturare una parte maggiore della catena del valore delle materie prime, gli Stati Uniti appaiono più lenti a reagire”.

Le previsioni per il 2025

Oltre alla classifica 2020, lo studio BNEF fornisce una previsione per il 2025 in base ai trend di sviluppo nei cinque temi chiavi relativi alla catena di approvvigionamento: materie prime, produzione di celle e componenti, ambiente, RII e domanda finale. Viceversa, le previsioni non considerano l’approvazione di eventuali nuove politiche che favoriscano lo sviluppo del settore e che potrebbero modificare i risultati rilevati da BNEF. In tale contesto, la possibile alleanza europea per le materie prime allo studio per il Green New Deal potrebbe risultare determinante per migliorare la classifica degli Stati europei.

Nel 2025 dovrebbero essere gli stessi 5 paesi presenti nella classifica 2020 a rappresentare l’Europa, ma con posizioni diverse. La prima europea dovrebbe essere la Svezia che andrebbe a sfiorare il podio conquistando la 4° posizione. La Germania scenderebbe al 6° posto posizionandosi davanti a Finlandia (7°) Gran Bretagna (8°) e Francia (10°), preceduta dalla Corea del Sud che perderebbe diverse posizioni. Da notare, sottolinea lo studio, che il piazzamento registrato dalla Gran Bretagna potrebbe essere ancora inferiore se l’uscita dall’Unione europea creasse difficoltà nella fornitura dei propri prodotti all’Europa continentale.

Sul gradino più alto del podio 2025 resterebbe sempre la Cina davanti al Giappone, confermata nella piazza d’onore. Al terzo posto salirebbero gli Stati Uniti, 6° nel 2020. Una posizione risultante dall’attuale trend di crescita del settore, ma che potrebbe cambiare in modo consistente in base ai risultati delle prossime presidenziali di novembre. Secondo i responsabili di BNEF, gli States avrebbero il potenziale di superare Giappone e Cina e diventare il leader mondiale di un comparto che al 2030 potrebbe valere circa 116 miliardi di dollari all’anno.

A fare la differenza, spiega Sophie Lue, esperta di metalli e di industrie minerarie di BNEF, “saranno l’impatto ambientale dell’industria, la disponibilità di elettricità pulita e a buon prezzo, una forza lavoro specializzata e incentivi sulla domanda di batterie. Questi fattori potrebbero essere ben più importanti di un monopolio su di uno specifico metallo”.

Ricordiamo che secondo Electric Vehicle Outlook 2020 di BNEF, i veicoli elettrici nel mondo saliranno dagli attuali 8,5 milioni fino ai 116 milioni attesi per il 2030. Una crescita che inciderà anche sulle percentuali di penetrazione dei veicoli a batterie sulle vendite globali, passando dall’odierno 2,7% al 28% nel 2030 e al 58% nel 2050. A guidare l’ascesa sarà, come prevedibile, la Cina che nel 2025 assorbirà più della metà delle vendite mondiali, mentre al 2040 si potrebbe registrare un recupero dei produttori americani e, soprattutto, europei.

Fonte: BloombergNEF